前段时间有个词在年轻人里火了,叫隐形贫困人口。大家在朋友圈里纷纷转发,以表明自己的阶级立场。

图片来源:微博@语文指挥中心

没过多久,一篇刷屏文又横空出世,题目就取的很想让人拼命点头——《这届年轻人已经开始消费降级了》。

所以这届年轻人到底是更舍得消费了?还是更缩衣节食了?

媒体只会挑最抓眼球的说,大家的个人感觉也大多以偏概全,作为一个没事就爱瞎琢磨思维缜密的金融号,云锋金融决定从刚刚过去的年报季入手,看看这些瞄准消费市场的上市公司都是怎么说的,又是怎么做的?

UA:“小众”需求的增长困境

首先出场的是“消费升级”代表队。

拿Under Armour为例吧,这可是当下最火的运动品牌,在路上谁没见过几个穿着螃蟹LOGO的英姿飒爽的运动男女呢?

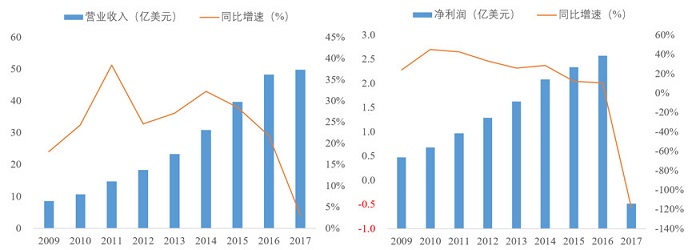

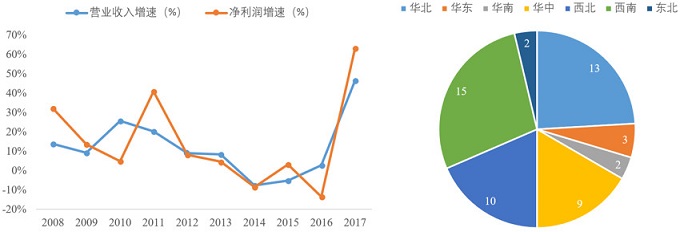

3月26日,Under Armour (UA.N) 发布了2017年度业绩,营收同比仅增3%,净利润同比降119%至亏损4,826万美元,这是8年来公司的首次亏损。

此前的2009-2016年间,公司营业收入和净利润每年均实现两位数增长,年复合增速均超26%。

Under Armour (UA.N) 营业收入(左)及净利润(右)

数据来源:公司年报,云锋金融整理

UA出道自带“专业性”标签,创始人和雇员也多为运动员出身,品牌始终坚持自己独有的、极具辨识度的设计风格,在北美成为职业运动员和健身达人眼中的专业装备。

这个品牌在中国的火热则与个性化相关,其入华时点恰逢全民健身热。购买渠道少、入华时间短的UA成为国人眼中的小众轻奢品,健身之余还满足了个性化的需求——当大爷大妈都人手一件阿迪耐克时,不会撞衫还有逼格的UA怎能不受年轻人青睐?

2014年,UA从耐克手中抢走了NBA球星史蒂芬·库里,随着其当选2014-2015赛季MVP、勇士夺得总冠军,“库里效应”让UA鞋类销售额同比增长95%,更是从Adidas手中抢下北美市场老二的宝座[1]。2015年9月,随着上海旗舰店开幕,UA强势入华,大中华区门店数量迄今已超400家[2]。

然而,随着增量降价扩大规模,UA的设计创新没能跟上高速扩张的步伐,个性化的品牌优势开始受到挑战。

富国银行2017年的调研显示[3],这个品牌已经开始不那么“酷”了:在美国高收入家庭青少年“一整年都没有穿过的品牌”中,UA名列榜首。

许多人将UA去年的业绩下滑归因于鞋类销售不佳、运动休闲市场进入太迟,甚至是创始人政治倾向有偏、代言人库里年度表现不佳。但不可否认的是,靠专业性与个性化立足的公司,当规模快速增长时会遇到两个动摇根基的困境:大众消费者对专业性的需求并不强,而大众接受度提高后却又损害了品牌的小众和个性化形象。

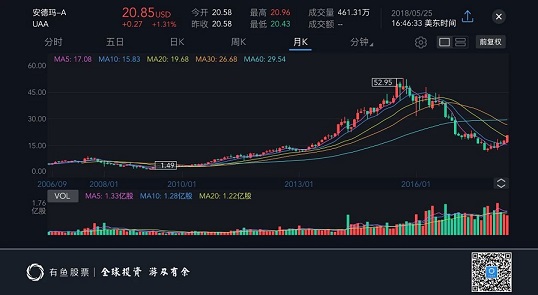

UA的股价从2015年的高位以来已经腰斩不止,图片来源:有鱼股票

这种例子在服装领域屡见不鲜,前有New Balance,后有Jack Wolfskin,无一不是从小众走向大众后就不再“网红”了。

看起来,这种消费升级意味着消费者愿意付出更高的代价为更个性化的需求买单,然而当上市公司这种庞然大物介入小而美的市场时,或者小众品牌企业发展壮大到了上市的地步时,画风就会变得奇怪起来——

升级后的消费者要求企业塑造个性化或高端化的品牌形象,但上市公司想要扩大利润规模,就必须要致力于规模增长,而这就会损害个性与高端的定位。

所以从某种程度上说,“小众化”的消费升级路线天生就与上市公司有八字不合的嫌疑。

关于这个问题,我们再举一个国内的例子。

美图:大众用户,小众手机

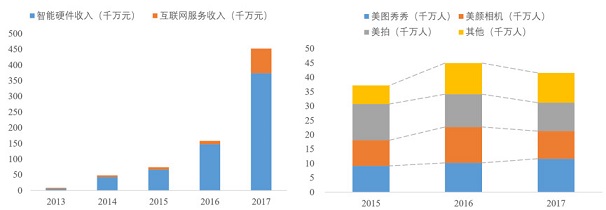

3月26日,美图公司(01357.HK)发布2017年度业绩,营业收入同比增187%,净亏损同比缩小97%。其中,智能硬件(美图手机)业务收入占83%,互联网业务(广告与虚拟道具收入)收入占17%,自2014年以来,手机销售始终贡献80%以上的收入。

公司董事长蔡文胜在2017年9月的演讲中曾提到,“我们的愿景,是让每个人都使用美图产品”[4]。

美图的产品包括美图手机和美图秀秀、美拍(短视频)、美颜相机、美图美妆(电商)等APP,而贡献收入超过80%的手机销售并不是公司的战略重点。事实上,蔡文胜本人使用的也并不是美图手机,而是iPhone[5]。

美图公司瞄准的美颜市场本就是以女性用户为主的“半壁江山”,愿意为单一功能付费购买专用手机的用户更是小众群体。2017年,美图各APP月度活跃用户总数同比减少7.6%至4.2亿。美图手机尽管是收入支柱,在爆发式增长(+110%)的2017年销量也仅有157万台[6],在国产手机排行榜上与前8名千万以上的销量相去甚远[7]。

美图公司(01357.HK)营业收入(左)及月度活跃用户总数(右)

数据来源:公司年报,云锋金融整理

正如蔡文胜所言,“美图卖手机不是因为手机市场大,而是因为现在美图的数据资源和算法技术能力已经完善到能够形成拍照类的数据产品,美图手机只是载体而已。”[8] 小众化的美图手机需求很难支撑公司长期的规模增长。

美图的股价并没有赶上消费升级的东风,图片来源:有鱼股票

上市公司+消费升级:大众化才有春天

那么,什么样的消费升级才对上市公司真正利好呢?

我们来看一个例子——榨菜。没错,就是你可能吃的越来越少的榨菜。

先来看看它的股价,是不是很给力?

图片来源:有鱼股票

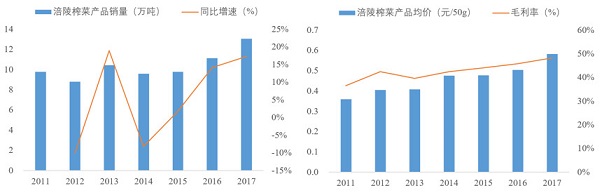

根据涪陵榨菜(002507.SZ)的年报显示,公司连续两年收入增长率超20%。如果根据公司的营业收入与销量数据,粗略计算一下2011-2017年间公司产品的平均价格,7年间 50g一包的涪陵榨菜的均价从0.36元涨到了0.58元,涨幅高达62%。

与此同时,公司的毛利率更是在7年间实现五连涨,从36%扶摇而上到了48%——这说明榨菜价格的提升并不是简单的转嫁通胀成本,而是变成了公司的利润。

涪陵榨菜(002507.SZ)产品销量(左)、均价与毛利率(右)

数据来源:公司年报,云锋金融整理

提价也并未影响销量,7年间榨菜销量还增长了34%。看起来,哪怕是一包榨菜,要是有更精致的包装和更健康的配方,人民群众对多花几毛钱完全不介意。

下图这个包装,是不是比大家记忆中小时候的榨菜大气了很多?

图片来源:涪陵榨菜官网

其实不只是榨菜,开门七件事,柴米油盐酱醋茶,调味品是真正的大众消费。由于单价较低且又是生活必需品,消费需求的价格弹性不强,主打品质升级的调味品有着较强的提价权和增量潜力。

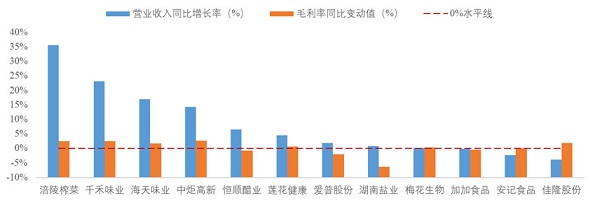

2017年度,Wind调味品行业内上市公司(A股)营业收入平均增长率达9.3%,毛利率平均增长1.7%。具体来看,行业内12家A股上市公司中,10家营业收入实现正增长,8家毛利率提升,6家实现收入毛利同增。

Wind调味品行业上市公司(A股)收入增长率与毛利率变动值(2017)

数据来源:Wind,云锋金融整理

说到这里,聪明的读者大概已经知道我们想说什么了。其实上市公司能不能从消费升级这一主题中获利,关键在于能不能找到适合自己的消费升级形式。

“小众化”的消费升级更适合一级市场投资者去把握,因为消费者的长尾效应给了小而美的公司以发展机会,而只要从无到有,就能为VC/PE投资者带来不菲的回报。

但对于追求规模增长的上市公司而言,“大众化”的消费升级更值得关注。这些升级扎根最广大人民群众的基本需求,公司在依靠品质升级提升产品(或服务)价格的同时,还可以依靠庞大的用户基数提升规模。

服装和酒店:品质升级需“接地气”

还是拿Under Armour所在的服装领域为例,其实也不乏把握住了大众化消费升级机会的公司。

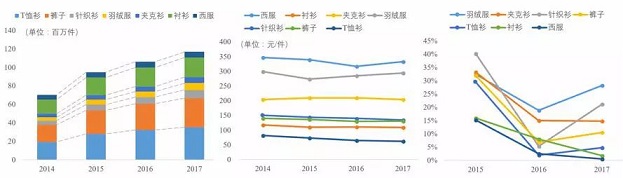

海澜之家(600398.SH)经营生活类(裤子、T恤衫、羽绒服、针织衫、夹克衫等)与商务类(衬衫、西装等)两类服饰产品。

虽然被网友各种吐槽,但在2014至2017年,更大众化的生活类服饰销量不断增加,带动营业收入实现两位数增长,而相对小众的商务类服饰销量与收入增长较慢。

海澜之家(600398.SH)分产品销量(左)、均价(中)与收入增速(右)

数据来源:公司年报,云锋金融整理

看起来,吐槽海澜之家的网友们并非这家公司的目标客户,愿意把它当做衣柜的男人海了去了。

图片来源:有鱼股票

而对于衣食住行的住来说,在年初《消失的汉庭和如家》一文[9]中,我们就曾提到:“汉庭和如家从未真正消失,只是改头换面,成了全季和桔子”,这就是酒店业的消费升级——如果多花几百块就能拥有一个更加美好的夜晚,消费者会非常愉快地忽视汉庭和如家,直奔中端酒店的怀抱。

过去两年,华住酒店(HTHT.O)、锦江股份(600754.SH)、首旅酒店(600258.SH)的中端酒店数量都迅速增加,其RevPAR(可租客房平均收入)显著高于经济型酒店。相比于高档型的酒店,中档酒店提供了大众购买力范围内的品质升级,同时也为酒店带来了可观的利润。

酒店行业主要上市公司中档酒店数量(左)与RevPAR(右/2017)

数据来源:公司年报,云锋金融整理

“大众化”消费升级的战场到底在哪里?

尽管以上说明白了为什么“大众化”的消费升级对上市公司好处更多,但谁是“大众”?这部分升级的消费者又在哪里呢?

让我们从每个人都会逛的超市百货中寻找答案。

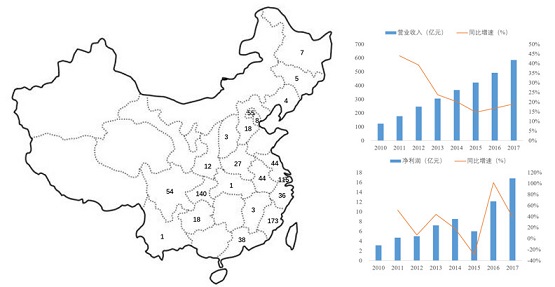

永辉超市(601933.SH)近年发展最明显的特征,是把传统的红标“永辉超市”逐步替换为绿标“BravoYH精品超市”,同时上线了“永辉生活”便利店和“超级物种”以全面拥抱新零售与O2O。

与阿里旗下的盒马鲜生专攻一二线城市不同,永辉布局的主战场是三四线城市占比更高的中西部地区,这为其带来了实实在在的收入与利润增长。

2017年,永辉超市全国店面数量同比增长41%达到806家[10],分布在全国21个省级行政单位,其中中西部地区264家,占比达到三分之一。2010-2017年间,公司营业收入与净利润年复合增速均超过25%。

永辉超市(601933.SH)各省店面数量(2017/左)与收入利润(右)

数据来源:公司年报,云锋金融整理

看完超市再来看看百货。

王府井(600859.SH)是目前唯一实现全国布局的百货龙头。公司这两年中西部地区收入增长迅速,西北、东北、西南、华中地区增速分别达到37%、19%、16%、11%,远超华北(1.51%)、华南(-4.41%)、华东(-10.28%)地区,其中太原、贵阳等三四线城市营业收入占比贡献较大[12]。

百货公司收入增速的区域差异直观地展示了三四线的消费潜力,以及大众化的消费升级对增长的驱动力。

王府井(600859.SH)收入利润增速(左)及分地区门店数量(2017/右)

数据来源:公司年报,云锋金融整理

上市公司+消费升级:三四线城市是关键

从柴米油盐到衣食住行到超市百货,赚钱的上市公司牢牢把握着大众化的消费升级趋势,而这里的大众,就是指过去被认为无法引领消费潮流的三四线城市。

是什么让以前被消费企业忽视的城市,在此时大放异彩?

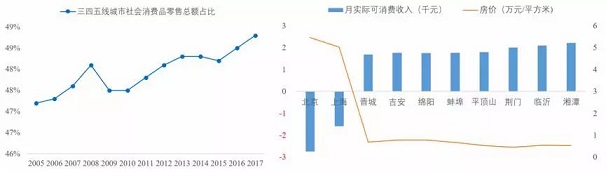

首先,三四线城市的人口规模以及近年增速均高于一二线城市,消费群体基数妥妥的更大。

不同级别城市人口数量(左)及分布(右)

数据来源:国家统计局、淘宝数据,云锋金融整理[12]

其次,也是更关键的是,三四线城市的消费能力变得不容小觑。事实上,如果扣除房贷压力,哪怕是平顶山、荆门这样的城市,月实际可消费收入居然高于北京和上海。

低线城市消费增长(左)、实际消费能力与房价(右)

数据来源:国家统计局,云锋金融整理[13]

讲到这里,结论已经很明显了。

消费升级那么火,却只有“接地气”的、能抓住三四线城市机会的上市公司才能赚到钱。

至于一二线城市中一边被房贷压得喘不过气、一边又讲究高端小众的那些年轻人,就由他们去吧。

作者:翁放、樊帅、游凡

本文来自:云锋金融,本文已经获得转载授权,版权归原作者所有。如需转载请联系原作者。